Jusqu’à présent, le virement instantané permettait de transférer jusqu’à 100 000 € en moins de 10 secondes dans la zone SEPA1. Le 5 octobre 2025, même cette limite avait été supprimée. Cependant, dans la pratique, chaque banque fixe librement la hauteur de ce plafond et, selon les banques, celui-ci varie entre 1 000 € par jour ou par transaction et 30 000 € par virement.

Ce mode de paiement s’invite donc de plus en plus dans l’achat de véhicules d’occasion. Aujourd’hui, vous sortez votre téléphone, vous ouvrez votre application bancaire et vous lancez le paiement. En quelques gestes, l’argent arrive sur le compte du vendeur. Mais cette rapidité ne laisse aucune marge d’erreur. Vous devez donc comprendre précisément ce que cela implique pour vous comme pour le vendeur.

Pourquoi ce mode de paiement séduit autant pour une voiture d’occasion ?

Un paiement visible immédiatement par le vendeur

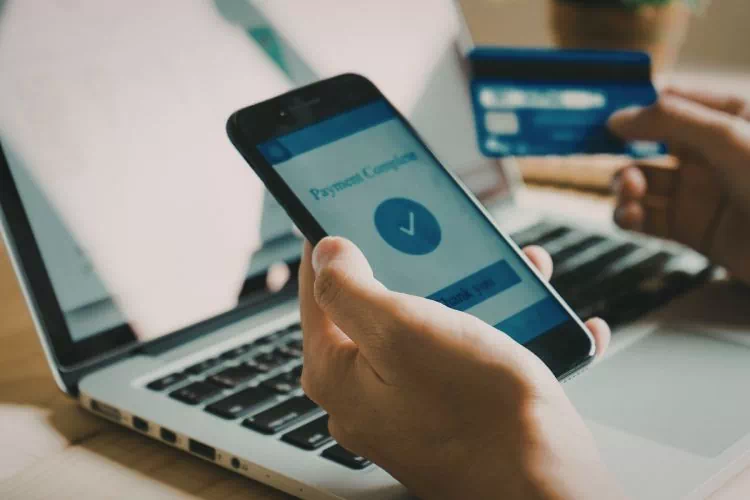

Avec le virement instantané, vous lancez la transaction, le vendeur actualise son compte, regarde le solde et voit l’argent apparaître presque aussitôt. Pas besoin d’attendre ni de se fier à une promesse de paiement, tout se vérifie directement sur place, sous vos yeux.

Avec un virement classique, le vendeur doit attendre 1 à 3 jours avant de confirmer la réception. Ici, tout se joue en direct. Vous finalisez le paiement, il confirme la réception et la vente se termine immédiatement.

Une solution qui évite de manipuler du liquide

Transporter plusieurs milliers d’euros en espèces pose des problèmes. Vous devez retirer l’argent à la banque, le transporter, puis le remettre au vendeur. Pendant ce temps, vous prenez un risque réel de perte ou de vol. De plus, le vendeur doit ensuite déposer cette somme sur son compte, ce qui peut entraîner des contrôles de la part de sa banque.

Avec un paiement instantané, vous n’avez pas d’argent physique sur vous. Tout se passe sur votre téléphone. Vous ouvrez l’application, vous saisissez les informations, vous validez. De son côté, le vendeur reçoit l’argent directement sur son compte, sans rien avoir à manipuler ni à déposer ensuite.

Une opération irréversible qui sécurise le vendeur

Une fois que vous avez validé l’opération, c’est terminé. L’argent arrive sur le compte du vendeur, sans possibilité que vous annuliez l’opération.

Pour lui, c’est une garantie concrète : il peut remettre le véhicule en sachant que le paiement ne sera pas annulé après coup.

Une transaction réalisable à tout moment

Vous pouvez effectuer le paiement le soir ou le week-end. Pas besoin d’attendre l’ouverture d’une agence. Le virement passe immédiatement, quel que soit le jour et l’heure.

Vous n’avez pas à adapter votre emploi du temps aux horaires bancaires. Vous vous mettez d’accord sur le prix, vous vérifiez les conditions, puis vous passez au paiement sans attendre davantage.

Une preuve de paiement immédiatement exploitable

Une fois le virement validé, le justificatif apparaît directement dans votre application. Vous y retrouvez le montant, la date et le compte du destinataire. Vous pouvez l’enregistrer et l’avoir dans votre téléphone.

Cette trace reste disponible à tout moment. Elle permet de prouver que vous avez bien effectué le paiement. Le vendeur dispose du même justificatif de son côté, ce qui sécurise la transaction.

Les limites et risques à connaître avant de payer

Une pression du vendeur qui peut pousser à agir trop vite

Sur place, le vendeur peut insister pour que vous passiez au paiement sans attendre. Cette situation est fréquente lorsqu’il affirme par exemple avoir d’autres acheteurs intéressés.

Lorsque vous vous trouvez confronté à une telle situation, vous devez être très prudent pour ne pas tomber dans le piège d’une personne malhonnête. Prenez le temps d’évaluer la fiabilité de la voiture. Relisez chaque information, contrôlez tous les documents et vérifiez que tout est cohérent avant d’envoyer l’argent.

Une erreur d’IBAN impossible à corriger rapidement

Si vous saisissez un mauvais numéro de compte, l’argent est envoyé vers un autre destinataire. Une fois le transfert validé, il n’existe pas de bouton pour annuler l’opération. Vous devez alors contacter votre banque, qui tentera de récupérer les fonds avec l’accord du destinataire.

Dans la réalité, cette démarche prend du temps et n’aboutit pas toujours. Si la personne qui a reçu l’argent refuse de le restituer, la situation devient complexe. Vous devez alors engager des démarches plus longues.

Des plafonds bancaires qui bloquent certaines transactions

Certaines banques limitent le montant que vous pouvez transférer en une seule opération. Ces plafonds varient généralement entre 1 000 € et 30 000 €. Si le prix du véhicule dépasse cette limite, le paiement ne pourra pas être effectué en une seule fois.

Si vous n’avez pas anticipé cet aspect, la transaction peut être bloquée. Certaines banques permettent d’augmenter temporairement ce plafond, mais cette démarche doit être faite à l’avance.

Une protection quasi inexistante en cas d’arnaque

Ce type de transfert ne prévoit pas de mécanisme de remboursement automatique en cas de fraude. Si vous envoyez l’argent à une personne malintentionnée, il sera très difficile de le récupérer.

Toute la sécurité repose sur vos vérifications avant le paiement. Vous devez donc prendre le temps de vérifier à qui vous avez affaire. Vous devez regarder la pièce d’identité, vous devez comparer son nom avec ceux indiqués sur les documents du véhicule, vous devez contrôler que tout correspond. Une fois l’argent envoyé, vous n’aurez plus la possibilité de corriger quoi que ce soit.

Une dépendance aux conditions techniques de la banque

Au moment du paiement, tout passe par les systèmes de votre banque et ceux de la banque du vendeur. Si l’une des deux banques rencontre un souci, le transfert peut ne pas passer ou être refusé.

Si votre banque ou celle du vendeur rencontre un problème technique, l’opération peut être refusée ou retardée. Cela peut arriver lors de mises à jour ou de périodes de forte activité. Vous devez alors attendre que le service soit rétabli ou utiliser une autre méthode. Cette dépendance technique nécessite éventuellement de prévoir une solution alternative en cas d’imprévu si vous ne voulez pas reporter la transaction.

Note de bas de page

- Zone SEPA (Single Euro Payments Area : espace unique de paiement en euros): espace regroupant plusieurs pays qui utilisent des règles communes pour effectuer et recevoir des paiements en euros, permettant aux particuliers et aux entreprises de réaliser des virements et des prélèvements de manière harmonisée. ↩︎

Partager la publication "Virement instantané pour acheter une voiture d’occasion : avantages et risques"